Allgemeine Informationen zur Wegzugsbesteuerung bei Kapitalgesellschaften

15. Juni 2024

Was ist die Wegzugsbesteuerung?

Die Wegzugsbesteuerung trifft Privatpersonen, die Deutschland verlassen und u.a. wesentliche Anteile an Kapitalgesellschaften halten. Sie entsteht, wenn Deutschland durch den Wegzug das Besteuerungsrecht an den im Privatvermögen gehaltenen Anteilen verliert. Dieser Mechanismus ist in § 6 des Außensteuergesetzes (AStG) verankert und greift typischerweise bei einem Wegzug ins Ausland. Obwohl kein tatsächlicher Veräußerungsvorgang vorliegt, wird ein fiktiver Veräußerungsgewinn besteuert. Diese fiktive Steuerbelastung setzt sich aus Einkommensteuer, Solidaritätszuschlag und ggf. Kirchensteuer zusammen.

Wer ist betroffen?

Die Wegzugsbesteuerung betrifft Sie, wenn Sie in den letzten fünf Jahren zu mindestens 1 % an einer Kapitalgesellschaft beteiligt waren, Ihren Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland aufgegeben haben und in mindestens sieben der letzten zwölf Jahre in Deutschland unbeschränkt steuerpflichtig waren.

Wie wird die Wegzugsteuer berechnet?

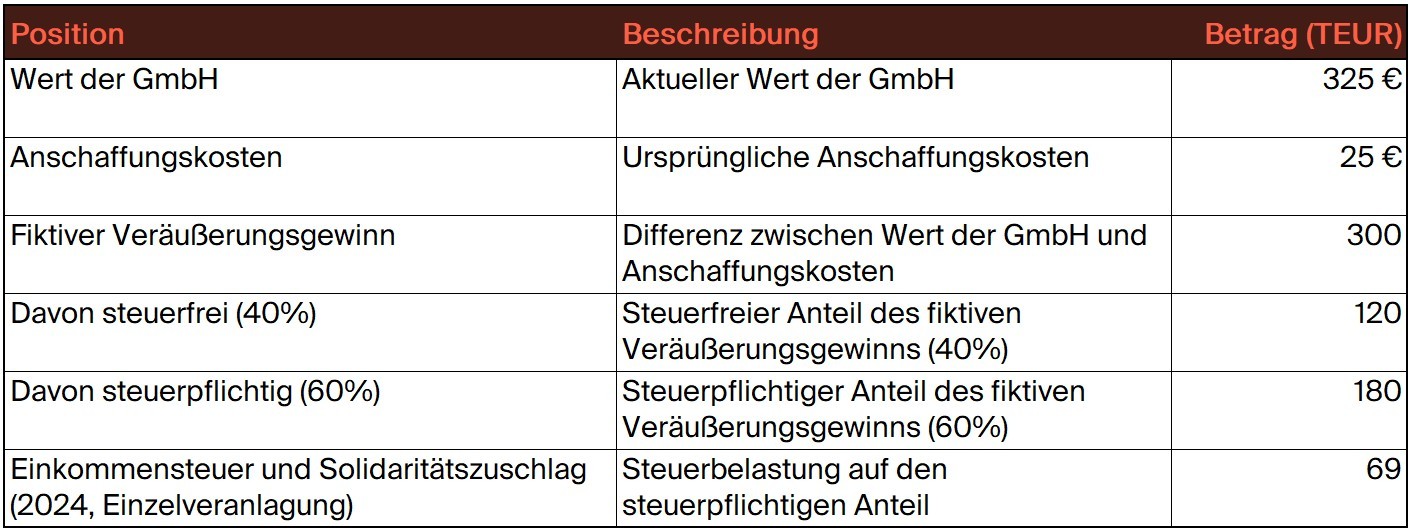

1. Grundlage ist der gemeine Wert Ihrer Anteile zum Zeitpunkt des Wegzugs.

2. Von diesem Wert werden die ursprünglichen Anschaffungskosten abgezogen.

3. Von diesem fiktiven Veräußerungsgewinn unterliegen 60 % Ihrem persönlichen Einkommensteuersatz, höchstens jedoch 45 % zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer. Das Teileinkünfteverfahren entlastet Sie in diesem Fall, so dass 40% des Gewinns steuerfrei bleiben.

Beispiel

Sie sind von der Wegzugsbesteuerung betroffen? Wir können Ihnen helfen!

Wir beraten Sie individuell, um Ihre Steuerlast zu minimieren und unvorhergesehene Kosten zu vermeiden. Ob Vermeidung, Reduzierung oder internationale Steuerfragen - wir stehen Ihnen mit unserer Expertise zur Seite.

Handeln Sie jetzt! Kontaktieren Sie uns noch heute, um mehr zu erfahren und eine auf Ihre Bedürfnisse zugeschnittene Strategie zu entwickeln. Wir freuen uns auf Sie! Buchen Sie Ihre Erstberatung!